Объем потребления на рынке запорно-регулирующей арматуры (ЗРА) определяется действующими инвестиционными проектами крупнейших предприятий-потребителей, а также необходимостью ремонта и замены оборудования в существующих инженерных сетях. В периоды кризисов инвестиционная деятельность может приостанавливаться, но необходимость решения текущих задач по модернизации и капитальному ремонту трубопроводов формирует определенный уровень спроса, который позволяет игрокам рынка пережить трудные времена.

В новых экономических условиях 2020 г. появляются предпосылки для снижения уровня импортозависимости отрасли, т. к. немецкие и итальянские предприятия, имеющие значительную долю в объеме российского импорта, закрываются или резко снижают объемы производства в связи с введением жесткого карантина, а их продукция становится значительно дороже из-за роста курса евро.

По мнению аналитиков, восстановление отрасли после кризиса начнется в 2021-2022 гг., в зависимости от степени тяжести последствий пандемии коронавируса и обвала нефтяных цен. Но если отечественные производители смогут воспользоваться представившейся возможностью, после кризиса рынок может в значительной мере изменить свою структуру.

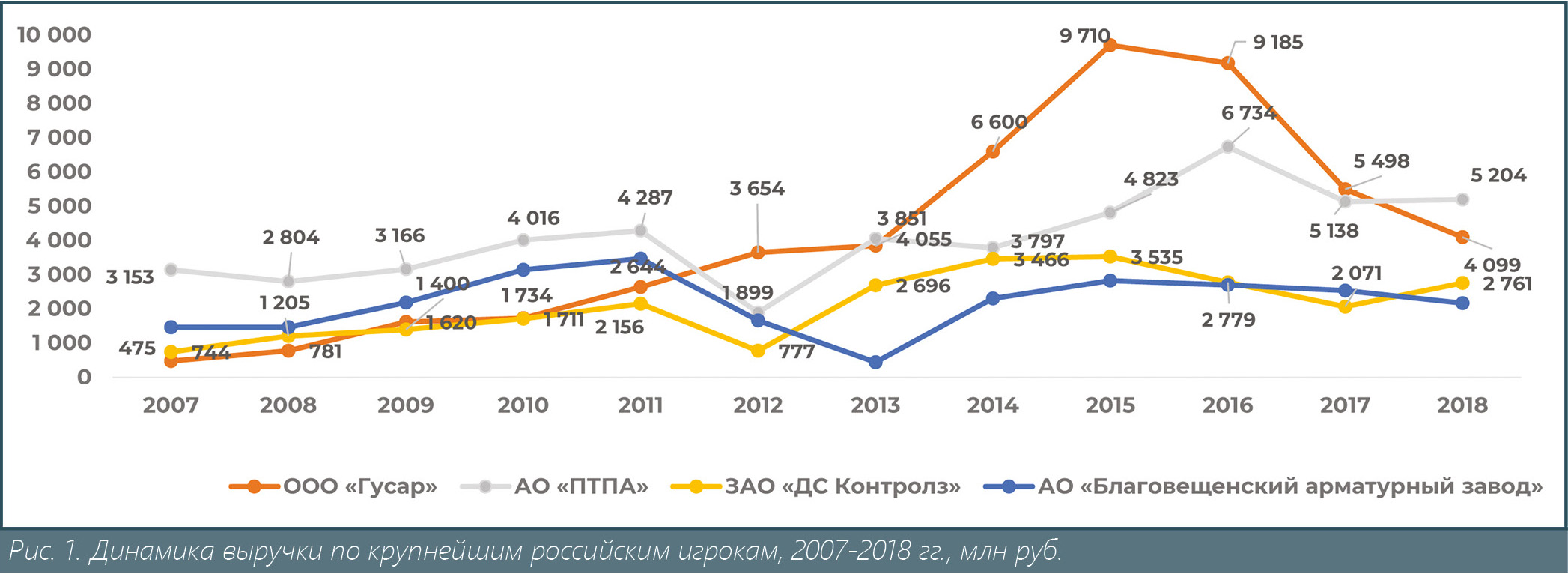

Оценить способность рынка запорно-регулирующей арматуры противостоять воздействию экономических кризисов можно, изучив динамику выручки его ведущих игроков в период с 2007 по 2018 гг.

Из приведенного графика (рис. 1) видно, что с 2008 по 2010 и с 2014 по 2015 гг. четыре наиболее крупных российских производителя ЗРА в основном наращивали объемы реализации. Это говорит о том, что потребители ЗРА даже в кризисные периоды как минимум не снижали объемы заказов, что скорее всего было связано с выполнением долгосрочных программ модернизации инфраструктуры промышленных объектов и существенным подорожанием импортного оборудования из-за роста курсов иностранных валют.

Интересно, что заметное падение выручки производителей происходило через 2-3 года после каждого кризиса, т. е. в те моменты, когда другие отрасли промышленности, наоборот, восстанавливали свои показатели. Таким образом, можно констатировать, что рынок промышленной запорной арматуры больше зависит от инвестиционной активности в отраслях потребления, чем от общей экономической ситуации в стране.

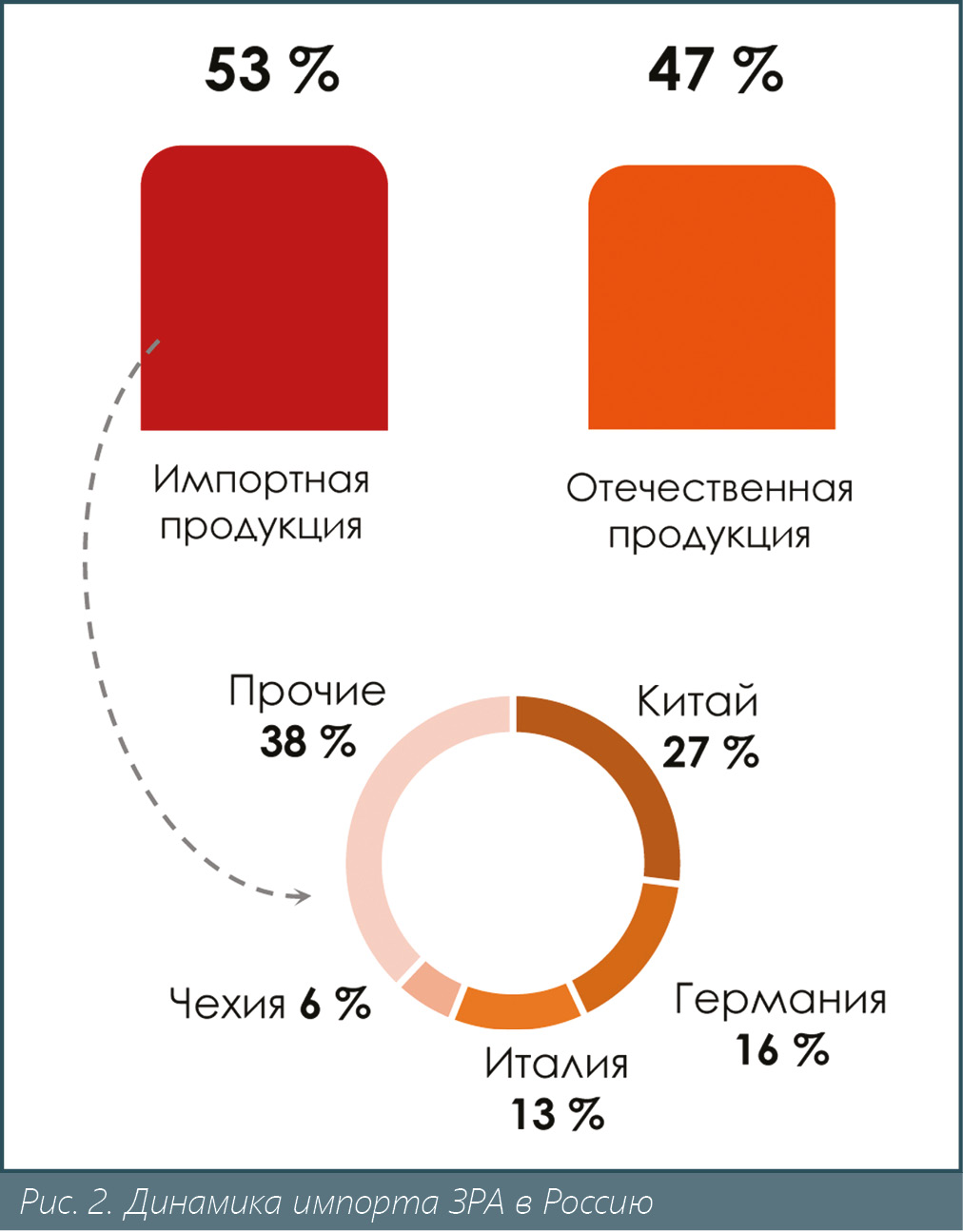

В структуре потребления промышленной ЗРА в России доля импорта составляет 53 %. Основные иностранные поставщики (рис. 2) – Китай (27 %), Германия (16 %) и Италия (13 %).

В периоды кризисов иностранное оборудование увеличивается в цене, поэтому российская продукция (в тех сегментах, где у импортной арматуры существуют отечественные аналоги сопоставимого качества) получает дополнительные конкурентные преимущества:

1. В настоящее время экономика Китая начинает восстанавливаться, а страны Евросоюза только проходят пик заболеваемости коронавирусной инфекцией. Многие предприятия Италии и Германии закрылись или существенно сократили объемы своего производства. Следовательно, у российских производителей есть все условия для того, чтобы занять освободившиеся ниши и закрепиться в них, предложив рынку более низкие цены.

2. Времени для этого осталось не так много, поскольку после окончания пандемии европейская экономика может начать интенсивно восстанавливаться, а цены на нефть и курс рубля – активно расти. Чтобы не упустить уникальную возможность для наращивания объемов производства, отечественным компаниям нужно изучать изменившуюся конфигурацию рынка и своих потенциальных потребителей уже сейчас, даже несмотря на то, что в ближайшей перспективе спрос на ЗРА будет сокращаться.

Объемы заказов на запорно-регулирующую арматуру зависят от темпов ввода новых и модернизации существующих производственных мощностей в отраслях-потребителях: энергетике, химической и пищевой промышленности и др. В условиях кризиса рынок будет развиваться под влиянием следующих тенденций:

• падение цен на нефть, введение карантина по всей стране, ограничение производственной и торговой деятельности повлекут за собой сокращение финансирования инвестиционных программ во всех отраслях промышленности;

• перед самым началом кризиса Президент России В.В. Путин анонсировал увеличение расходов на национальные проекты. Новые поправки в Налоговый кодекс поощряют капиталовложения и развитие инвестиционной деятельности в России;

• в связи с общей неопределенностью экономической обстановки в стране и в мире крупные производители будут сокращать и откладывать на более благоприятные времена свои инвестиционные программы. В связи с необходимостью поддержки экономики в условиях падения курса рубля и жестких карантинных мер финансирование национальных проектов также может быть приостановлено или сокращено. Это будет способствовать стагнации отрасли;

• даже при отсутствии крупных проектов по модернизации оборудования и инженерных сетей существующие инфраструктурные объекты будут требовать ремонта и замены узлов и механизмов, в т. ч. и элементов запорно-регулирующей арматуры, поэтому определенный уровень спроса на рынке сохранится;

• одна из главных отраслей потребления ЗРА – энергетика – будет обеспечивать игроков рынка заказами, поскольку она является важным звеном жизнедеятельности всего социума;

• два других важных сегмента потребления запорно-регулирующей арматуры также продолжат свое развитие: пищевая промышленность – из-за стагнации экономики Европы и Китая, а химическая отрасль – за счет поддержки сельского хозяйства.

Таким образом, на горизонте 2020-2021 гг. уменьшение объемов потребления промышленной ЗРА в России неизбежно из-за снижения деловой активности и сокращения инвестиций. Однако от серьезного падения рынок будет удерживать относительно стабильный уровень спроса со стороны отраслей-потребителей.

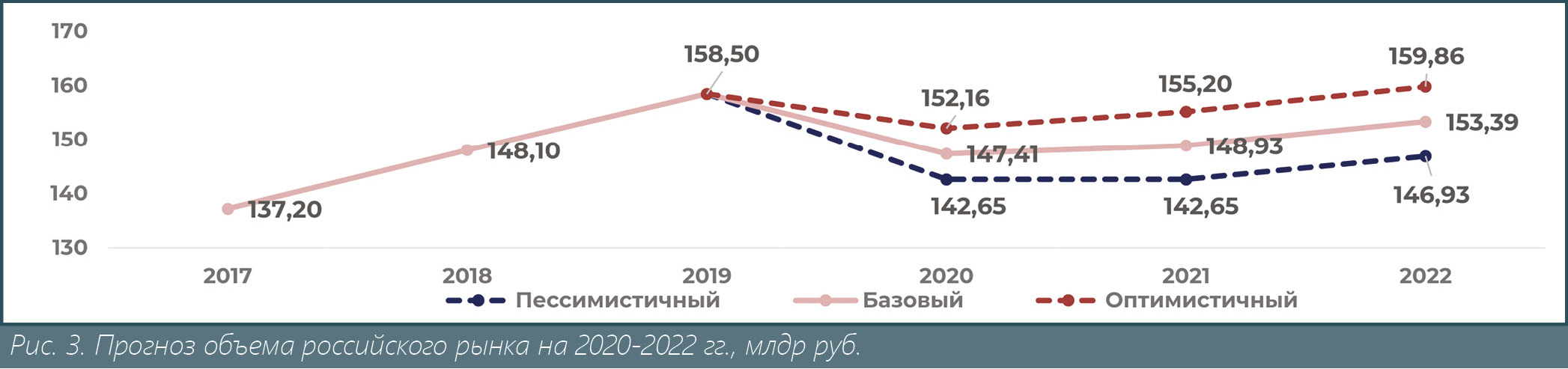

Для иллюстрации вышеуказанной тенденции в цифрах аналитики составили три сценария развития отрасли на ближайшие 3 года( рис. 3):

1. Оптимистичный. Рассчитан на быстрый рост промышленности после спада распространения инфекции и восстановления нефтяных цен в течение ближайших 1-2 месяцев. В этом случае объем рынка снизится по итогам 2020 г. на 4 %, а затем перейдет к росту и достигнет текущих показателей в 2022 г.

2. Пессимистичный. Длительное снижение курса рубля, ужесточение эпидемиологической ситуации в России и в мире, дальнейшее ограничение торговли и закрытие производств вызовет рецессию в экономике. В марте 2020 г. уже зафиксирован спад промышленного производства в России на 1,2 %. Однако в пессимистичном сценарии спад продолжится и может достигнуть масштабов, сопоставимых с обвалом экономики европейских стран (например, в Италии объем промышленного производства в марте 2020 г. упал по сравнению с мартом 2018 г. на 16,6 %). Аналитики прогнозируют, что в России рынок ЗРА может уменьшиться на 10 % уже в 2020 г. и остаться на этом уровне все 3 предстоящих года. Как уже было отмечено выше, от более катастрофического падения рынок будет удерживать спрос со стороны предприятий энергетики, пищевой и химической промышленности.

3. Базовый. В промежуточном варианте потребление снизится на 7 %, но в 2021 г. оно начнет медленно расти и по итогам 2022 г. приблизится к докризисным показателям. Рис. 2. Динамика импорта ЗРА в Россию

По окончании кризиса возможен более быстрый рост российского рынка ЗРА из-за проявления эффекта отложенного спроса, вызванного возвращением к приоритетному финансированию государственных инфраструктурных проектов и размораживанием инвестиционных программ крупных промышленных предприятий.